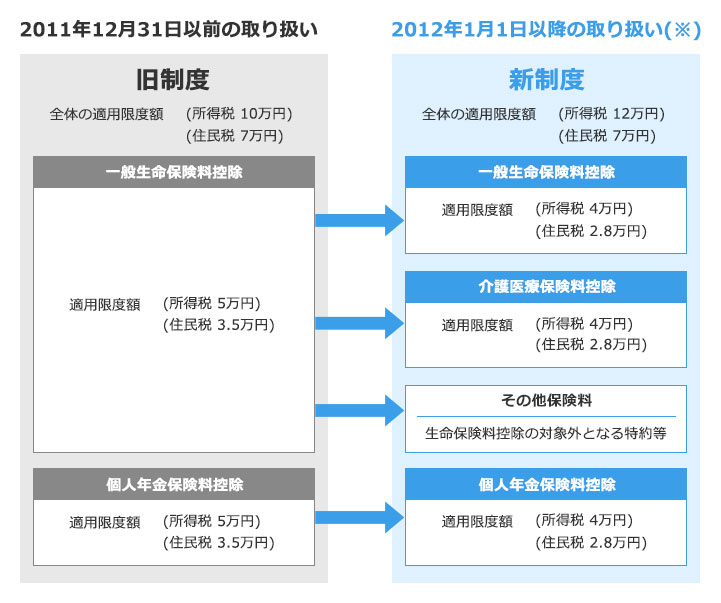

控除枠ごとの適用限度額と控除額の計算方法

旧制度、新制度それぞれの適用限度額と控除額の計算方法についてご案内します。

- ※「生命保険料控除」とは、納税者が生命保険料や個人年金保険料を支払った場合に受けることのできる所得控除のことです

| 旧制度適用対象 | 新制度適用対象 |

|---|---|

|

|

- ※身体の傷害のみに起因して保険金が支払われる保険契約等に係る保険料は新制度における生命保険料控除の対象外となります。そのため、実際の支払保険料と生命保険料控除証明書に記載される金額が異なる場合があります。

- ※令和8年(2026年)の生命保険料控除について、23歳未満の扶養親族を有する場合、新制度を適用するご契約の一般生命保険料控除の所得控除限度額は6万円に拡充されます。(令和7年度税法改正)

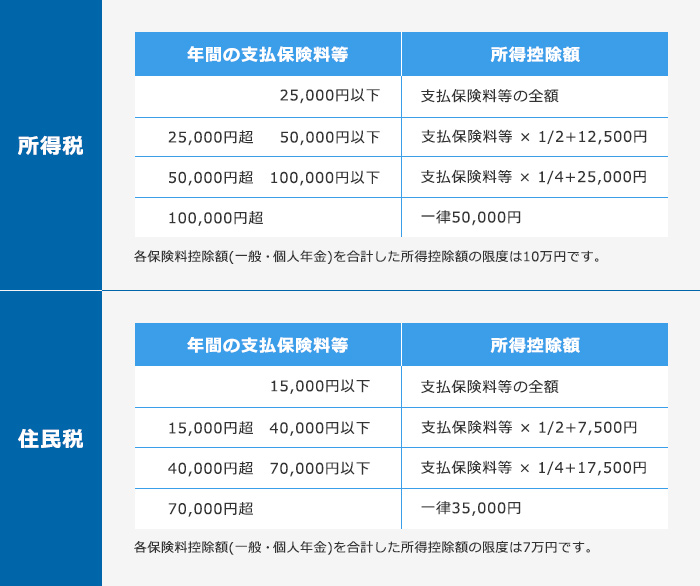

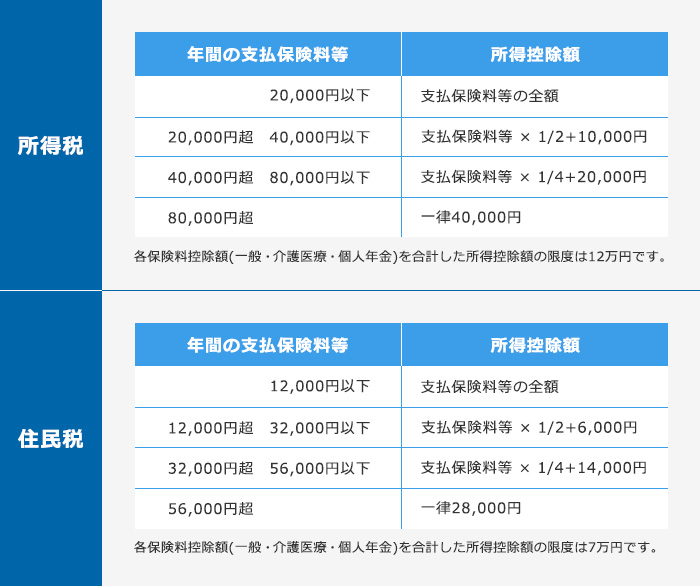

控除額の計算方法について

旧制度

新制度

なお、令和8年(2026年)の生命保険料控除において、23歳未満の扶養親族を有する場合、新制度・一般生命保険料控除の所得控除限度額税は6万円に拡充されますので、以下の計算方法となります。(令和7年度税法改正)住民税は変更ございません。

新制度